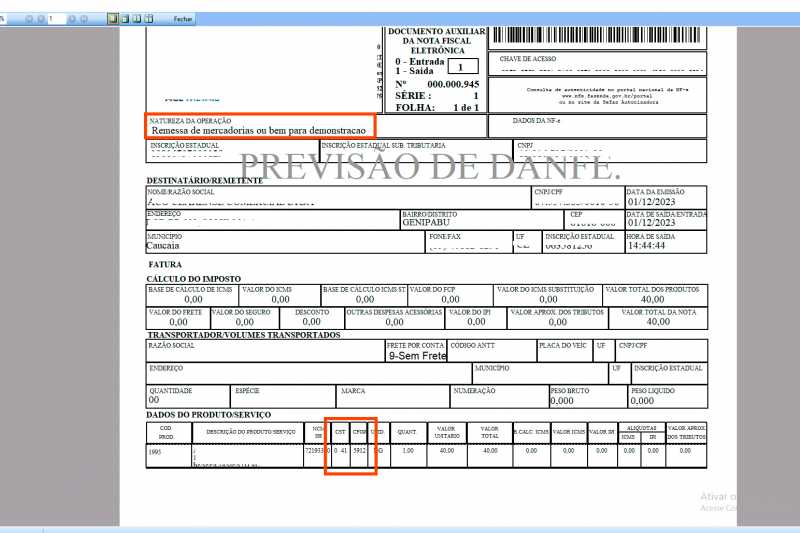

Nota fiscal de Remessa para Demonstração

A Nota Fiscal de Demonstração é comumente utilizada pelas indústrias para enviar produtos aos clientes, permitindo que estes experimentem e avaliem os itens, possivelmente se tornando consumidores ou revendedores.

Esta remessa tem uma quantidade restrita de envio e um prazo limite para retorno, normalmente 60 dias, visto que é estritamente para fins de demonstração. De acordo com a Cláusula 2° do ajuste SINIEF no 08/2008, a demonstração é a operação na qual o contribuinte envia mercadorias a terceiros, em quantidade suficiente para conhecer o produto, desde que as mercadorias retornem ao estabelecimento de origem dentro de 60 dias.

Uma Nota Fiscal de Remessa para Demonstração contém informações específicas, variando conforme o regime tributário da empresa:

Empresas Optantes do Simples Nacional:

- Natureza da operação: Remessa para demonstração

- CFOP: 5.912 (operações dentro do estado) ou 6.912 (operações interestaduais)

- CSOSN: 400 - Não tributada pelo Simples Nacional

- Informações Complementares: "Mercadoria remetida para demonstração"

Pontos a Considerar no Simples Nacional

| Natureza da Operação | CFOP | CSOSN | Informações Complementares |

|---|---|---|---|

| Remessa para demonstração | 5.912 (dentro do estado) 6.912 (interestaduais) |

400 - Não tributada pelo Simples Nacional | Mercadoria remetida para demonstração |

| Retorno de mercadoria remetida para demonstração | 1.913 (dentro do estado) 2.913 (interestaduais) |

400 - Não tributada pelo Simples Nacional | Retorno referente a remessa para demonstração NF-e xxxxxxx, emitida em 00/00/0000 |

| Retorno de demonstração | 5.913 (dentro do estado) 6.913 (interestaduais) |

400 - Não tributada pelo Simples Nacional | Retorno referente a remessa para demonstração NF-e xxxxxxx, emitida em 00/00/0000 |

Empresas em Regime de Lucro Real ou Presumido:

- Natureza da operação: Remessa para demonstração

- CFOP: 5.912 (operações dentro do estado) ou 6.912 (operações interestaduais)

- CST: 41 - Não Tributada

- CST IPI: Tributação normal de IPI para empresas industriais

- Informações Complementares: “Mercadoria remetida para demonstração”

Pontos a Considerar no Regime Normal

| Natureza da Operação | CFOP | CST | Informações Complementares |

|---|---|---|---|

| Remessa para demonstração | 5.912 (dentro do estado) 6.912 (interestaduais) |

41 - Não Tributada | Mercadoria remetida para demonstração |

| Retorno de mercadoria remetida para demonstração | 1.913 (dentro do estado) 2.913 (interestaduais) |

41 - Não Tributada | Retorno referente a remessa para demonstração NF-e xxxxxxx, emitida em 00/00/0000 |

| Retorno de demonstração | 5.913 (dentro do estado) 6.913 (interestaduais) |

41 - Não Tributada | Retorno referente a remessa para demonstração NF-e xxxxxxx, emitida em 00/00/0000 |

A partir do Ajuste SINIEF 20/2016, as remessas para demonstração não destacam o ICMS se o retorno ocorrer dentro dos 60 dias previstos. Caso contrário, o ICMS precisa ser pago com correção.

Já a Nota Fiscal de Retorno da Demonstração, emitida pelo remetente da primeira nota, é isenta para empresas não contribuintes de ICMS e contém dados como:

Empresas Optantes pelo Simples Nacional ou Lucro Real/Presumido:

- Natureza da operação: Retorno de mercadoria remetida para demonstração

- CFOP: 1.913 (operações dentro do estado) ou 2.913 (operações interestaduais)

- CSOSN (para Simples Nacional) ou CST (para Lucro Real/Presumido): Informações específicas do regime tributário

- Informações Complementares: ”Retorno referente a remessa para demonstração NF-e xxxxxxx, emitida em 00/00/0000”

Quando empresas contribuintes de ICMS recebem uma Nota Fiscal de Remessa para Demonstração, precisam emitir uma NF-e de saída com a empresa de origem como destinatário, refletindo os dados da nota original de Remessa para Demonstração.

A Nota Fiscal Eletrônica (NF-e) é um documento digital que substitui as antigas notas fiscais em papel. Criada no Brasil em 2006, a NF-e veio para modernizar e simplificar o processo de emissão, armazenamento e controle das operações comerciais, trazendo diversos benefícios para empresas e órgãos fiscais.

1. O que é a NF-e?

A NF-e é um arquivo digital, um documento emitido e armazenado eletronicamente, com o objetivo de registrar operações de circulação de mercadorias ou prestação de serviços. Ela possui validade jurídica garantida pela assinatura digital do emitente e pela autorização de uso concedida pela administração tributária.

2. Estrutura da NF-e:

- Chave de Acesso: Identificador único da NF-e, composto por 44 dígitos, usado para consultas e validações.

- Informações do Emitente e do Destinatário: CNPJ/CPF, endereço, e outros dados cadastrais.

- Descrição da Operação: Detalhamento dos produtos ou serviços, quantidade, valor, tributos, entre outros.

- Informações Fiscais e Tributárias: Impostos incidentes, alíquotas, regime tributário, entre outros.

3. Emissão e Autorização:

- Emissão: Realizada por meio de um software específico que gera o arquivo digital da NF-e.

- Autorização: Após a emissão, o documento é transmitido para a Secretaria da Fazenda, onde passa por validações e recebe um protocolo de autorização.

4. Vantagens da NF-e:

- Redução de Custos: Eliminação do uso de papel, impressão e armazenamento físico.

- Agilidade: Processo de emissão mais rápido e simplificado.

- Controle Fiscal: Melhor controle e fiscalização por parte dos órgãos competentes.

- Redução de Fraudes: Maior dificuldade na falsificação e adulteração.

5. Tipos de NF-e:

- NF-e de Produto: Para registros de venda de mercadorias.

- NF-e de Serviço: Utilizada em prestações de serviços.

- NF-e de Importação/Exportação: Operações de comércio internacional.

6. Armazenamento e Validação:

- Armazenamento Digital: O arquivo XML da NF-e deve ser mantido por cinco anos.

- Validação e Consulta: Através da chave de acesso, é possível validar e consultar a autenticidade da NF-e.

7. Obrigatoriedade e Legislação:

- Obrigatoriedade: A adoção da NF-e é obrigatória para empresas em determinados regimes tributários ou com faturamento específico.

- Legislação: A NF-e é regida por legislação específica de cada estado, além de normativas federais.

8. Integração com Outros Sistemas:

- SPED (Sistema Público de Escrituração Digital): Integração da NF-e com outras obrigações fiscais, facilitando o envio de informações para o fisco.

9. Contingências e Eventos:

- Contingências: Em casos de falhas no sistema, existem formas alternativas de emissão.

- Eventos da NF-e: Permitem a comunicação de alterações ou situações especiais da nota já autorizada.

10. Impacto no Mercado:

A implementação da NF-e impactou positivamente o mercado, modernizando os processos, reduzindo burocracias e promovendo maior transparência e eficiência nas transações comerciais.

Em resumo, a Nota Fiscal Eletrônica representa um avanço significativo na gestão fiscal e tributária das empresas, trazendo modernização, agilidade, transparência e segurança para as operações comerciais, além de se alinhar às tendências globais de digitalização e automação de processos.